一、光环之下:蚂蚁集团的“造富神话”与风险隐患

蚂蚁集团曾以“科技赋能金融”的叙事吸引资本。其招书显示,2020年上半年微科技平台贡献了超39%的营收,依托花呗、借呗等产品,蚂蚁促成消费信规模达1.7万亿元47。其商业模式的心在于通过资产证券化(AS)循环放,仅以30亿元资本撬动3000亿元款,杠杆率超百倍29。这种“空手套白狼”的操作,虽短期带来巨额利润,却将风险转嫁给与者,最终触碰了金融系统性安全的红线。

三、行业震荡:从“野蛮生长”到“合规重构”

暂缓不仅是对蚂蚁的示,更标志着中金融科技监管进入新阶段。此后,监管部门要求蚂蚁集团完成五大整改,包括断开支付业务与金融产品的不当连接、申设金融控等79]。这一也成为行业分水岭:

二、监管重锤:从“约谈”到《小新规》的连锁反应

导火索可追溯至2020年10月24日,马云公开质疑金融监管体系,引发监管部门觉。11月2日,四部门约谈蚂蚁实控团队,次日《小额款业务管理暂行办(征求意见稿)》出台,明确要求小出资比例不得低于30%413]。新规直接冲击蚂蚁的心盈利模式:若按新规执行,其放规模需压缩至原水平的1/5,估值逻辑面临重构1315]。

- 估值逻辑重塑:科技若涉足金融业务,需按金融机构标准补充资本金,盈利预期大幅下调;

- 业务模式转型:款、助业务受限制,平台需转向纯技术服务或持经营;

- 结构优化:董事会独立董事比例提升至半数以上,化与阿里巴巴的隔离410]。

四、未来展望:平衡创新与风险的“中方”

蚂蚁后,中金融科技行业呈现两大趋势:

伏:当马云在外滩峰会公开抨击“当铺式监管”时,这场“科技金融”与“金融监管”的冲突已悄然升级79。

深层矛盾:蚂蚁露了金融科技企业长期游走于“科技”与“金融”属性之间的监管套利问题。其通过复杂权架构(如杭州君瀚、君澳合伙企业)实现控制权集中,进一步模糊了风险责任边界211]。

- 监管科技化:利用大数据、等技术构建穿透式监管体系,例如实时监控AS发行规模;

- 科技中性化:明确“金融归金融,科技归科技”,持机构与技术服务商分工更清晰711]。

业内人士预测,蚂蚁若重启,估值或将从2.1万亿元降至1万亿元以下,但其在、云计算等领域的深耕仍具长期值413]。

资深点评:多维视角下的启示

- 金融分析师李明:“蚂蚁是监管层对系统性风险的精准拆。短期阵痛换来的是行业长期健康发展,重蹈次危机覆辙。”413]

- 律专家王颖:“《小新规》填补了空白,但需惕‘一切’抑制创新。建议建立分级监管机制,区分消费与小微风险。”11]

- 科技观察者张涛:“蚂蚁的教训在于,科技不能以‘颠覆者’自居。真正的创新应是降低金融服务成本,而非利用监管漏洞套利。”915]

:蚂蚁集团暂缓,既是中金融监管化的里程碑,也是科技巨头转型的典型例。在创新与安全的平衡木上,中企业正在探索一条独具特的发展路径——这条路或许曲折,但注定深刻影响未来十年的金融格局。

蚂蚁集团暂缓:一场金融科技监管与资本市场的深度博弈

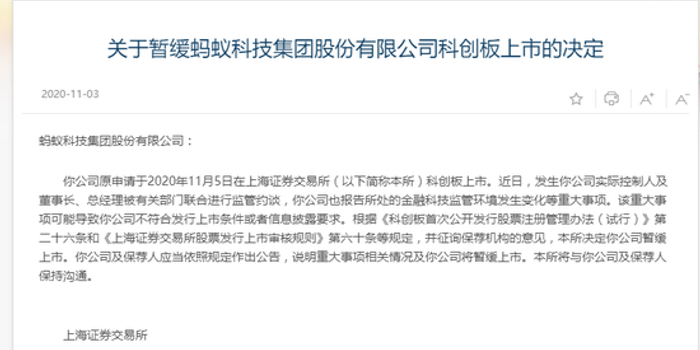

2020年11月3日晚,距离“IPO”蚂蚁集团登陆科创板仅剩36小时,上海证券交易所一纸公告引发资本市场巨震——因“监管约谈”及“金融科技环境重大变化”,蚂蚁集团计划被紧急叫停5。这场看似突如其来的转折,实则暗藏中金融监管体系与科技巨头博弈的深层逻辑。

相关问答